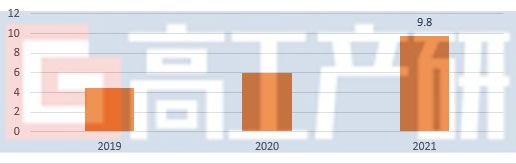

021年中国锂电池用导电剂粉体出货同比增长109%,达2.1万吨,其中常规导电剂出货量(不含复合导电剂)为1.8万吨,碳纳米管粉体导电剂(含其复合导电剂)出货量同比增长60%,为0.3万吨,折合碳纳米管导电浆料达7.8万吨(以4%固含量折算),成为导电剂市场中增长最为强劲的部分。

出货量大幅增长主要受下游锂电池市场需求提升带动:1)2021年全球新能源汽车销量达650万辆,其中中国新能源汽车销量超352万辆,带动动力电池出货量226GWh,同比增速183%;2)2021年中国储能电池市场出货量48GWh,铁锂动力电池出货量117GWh,带动中国铁锂锂电池市场出货量同比增长超200%,带动CNT浆料出货量超60%。

2019-2021年新型导电浆料出货量(万吨)

数据来源:高工产研锂电研究所(GGII),2022年3月

GGII预计未来几年,中国新型导电剂特别是碳纳米管导电剂将逐步代替传统导电剂,到2022年碳纳米管导电浆料市场规模将达到15万吨,主要依据有:1)新能源汽车市场对动力电池倍率性、低温性、快充性以及能量密度要求不断提高,碳纳米管导电剂能显著提升电池性能;2)碳纳米管导电剂工艺技术逐步成熟,单位生产效率与工艺自动化程度进一步优化;3)数码电池领域对快充等性能要求高,加之硅基负极应用有望加速,对碳纳米管导电剂需求增多;4)国外需求量增多,带动国内出货量增多。

为更好地分析研究我国锂电池导电剂市场的发展状况,高工产研锂电研究所(GGII)通过企业实地拜访、行业会议、专家访谈等方式对导电剂行业进行了深入的调查和研究后,完成《2022年中国锂电池导电剂行业调研分析报告》编写。

本报告对中国锂电池导电剂行业的发展现状、主要产品和工艺、上游行业原材料市场、下游需求增长空间以及重点企业发展现状等进行较为详细的研究和分析。高工产研锂电研究所(GGII)希望通过实际调查研究,为投资者、业内人士、证券公司以及想了解锂电池导电剂行业的人士,提供准确、有参考价值的报告。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

数据范围说明

●本报告数据更新至2022年3月。

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

0755 26981898(717)

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 锂电池导电剂概述

第一节 导电剂市场概述

第二节 导电剂工艺技术分析

第二章 锂电池用导电剂上游行业分析

第一节 导电剂产业链分析

第二节 导电炭黑产品上游分析

第三节 碳纳米管导电剂产品上游分析

第四节 石墨烯导电剂产品上游分析

第三章 中国锂电池用导电剂下游市场分析

第一节 锂电池市场概述

第二节 动力锂电池行业分析

一、动力电池市场规模分析

二、动力电池导电剂应用情况分析

三、动力电池市场竞争格局分析

第三节 数码锂电池行业分析

一、数码电池市场规模分析

二、数码电池导电剂应用情况分析

第四节 储能锂电池行业分析

一、储能电池市场规模分析

二、中国储能锂电池产品结构分析

三、储能锂电池导电剂应用情况分析

第四章 中国锂电池用导电剂行业发展现状分析

第一节 常规导电剂行业发展现状

第二节 新型导电剂行业发展现状

第三节 锂电池用导电剂替代趋势分析

第五章 中国锂电池新型导电剂市场分析

第一节 新型导电剂市场特点分析

一、碳纳米管导电剂技术愈发成熟,应用增多

二、单壁碳纳米管(SWCNT)依赖进口,双壁纳米管开发加快

三、磷酸铁锂电池领域加速切换CNT产品,多采用CNT与石墨烯搭配

四、新型导电剂技术壁垒较高,电池企业议价能力较弱

第二节 碳纳米管导电剂市场规模分析及预测

第三节 石墨烯导电剂市场规模分析及预测

第四节 新型导电剂市场发展趋势分析

一、碳纳米管导电浆料市场发展趋势分析

二、碳纳米管导电剂价格分析及预测

三、石墨烯导电剂市场发展趋势分析

四、石墨烯导电剂价格分析及预测

第五节 主要锂电池企业新型导电剂渗透分析

第六章 中国锂电池用导电剂市场竞争状况分析

第一节 导电剂市场竞争格局

一、常规导电剂市场竞争格局

二、新型导电浆料市场竞争格局

第二节 锂电池用导电剂主要企业分析

一、常规导电剂企业分析

二、碳纳米管导电剂企业分析

三、石墨烯导电剂企业分析

第三节 锂电池用导电剂行业竞争力分析

第七章 中国锂电池用导电剂行业总结

附录 中国主要导电剂企业名录

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: