2022年3月23日,国家发改委和国家能源局联合发布《氢能产业发展中长期规划(2021-2035年)》,首次明确氢能是未来国家能源体系的重要组成部分,可再生能源制氢(即“绿氢”)成为新增氢能消费的重点。规划设定了2025年中国绿氢产量达到10-20万吨/年的基础目标,据高工产研氢电研究所(GGII)测算,实现上述目标对应的电解槽装机规模为1400-2800MW(按设备利用率4000h计算)。实际上,中石化、宝丰能源、隆基股份等能源央企和民营化工企业纷纷进行可再生能源制氢的投资及布局,其中仅宝丰能源一家便制定了每年新增3亿标方绿氢产能(对应至少188MW装机规模)的经营规划, 2022-2025年中国电解水制氢设备市场将迎来高速发展期。

2021年,在宝丰能源“国家级太阳能电解制氢应用示范项目”等可再生能源制氢项目的引领下,国内电解水制氢设备需求出现井喷。据高工产研氢电研究所(GGII)不完全统计,仅列表中10个代表性可再生能源制氢项目,制氢总规模已超过422MW。从应用领域来看,涵盖煤化工、燃料电池汽车、石油炼化等领域;从投资企业类型来看,包含能源央企、地方国企、光伏企业、化工企业以及国际能源巨头。

2021国内代表性建成/在建可再生能源制氢项目

资料来源:公开资料、高工产研氢电研究所(GGII)整理,2022年3月

据GGII调研统计,2021年中国电解水制氢设备市场规模超过9亿元,出货量超过350MW。其中,考克利尔竞立(苏州)出货量达到160MW排名第一,主要受益于宝丰能源绿氢项目,其1000标方制氢设备出货量国内领先。传统电解水制氢设备头部企业中船重工718所排名第二,其大标方碱性制氢设备产品成为北京冬奥会用氢的重要保障,一体化PEM制氢设备也成功打入海外市场。山东赛克赛斯氢能位列第三,作为老牌PEM制氢设备企业,赛克赛斯氢能2021年成功开发出国内首台套MW级PEM制氢设备,同时是国内中小型PEM电解槽出货量最多的厂商。此外,据GGII调研,光伏产业龙头企业隆基股份和阳光电源2021年均实现自研大标方制氢设备的出货,应用在数个示范项目中。

2021年中国电解水制氢设备厂商排行

备注:以上排行基于2021年各厂商电解水制氢设备(含小型电解槽产品)出货量数据(不包括未出货订单);部分厂商由于信披制度限制,GGII暂未列入排行;

资料来源:高工产研氢电研究所(GGII),2022年3月

氢能具有调节周期长、储能容量大的优势,有助于促进异质能源跨地域和跨季节优化配置。国家《氢能产业发展中长期规划(2021-2035 年)》将氢能视为可再生能源规模化高效利用的重要载体,鼓励在风光水电资源丰富地区开展可再生能源制氢示范,探索季节性储能和电网调峰,制氢储能成为推动电解水制氢设备市场增长的重要驱动力。

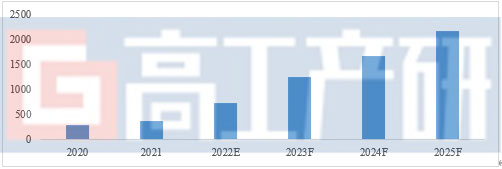

在“3060”双碳目标的指引下,可再生能源代替化石能源的大潮已全面开启,可再生能源耦合制氢有助于解决可再生能源波动性大、弃风弃光等问题,是推动氢气大规模应用与可再生能源大规模替代化石能源的有力工具。而可再生能源电解水制氢示范项目的兴建,将带动电解水制氢设备需求爆发式增长。在确定性的下游需求、普遍的乐观预期双重因素驱动下,传统电解水制氢设备厂商及新进厂商纷纷进行扩产,以满足未来市场需求。GGII预计,2022年中国电解水制氢设备市场需求有望达到730MW,同比2021年接近翻番;2025年国内电解水制氢设备市场需求量将超过2GW,相比2020年增长6倍以上。

2020-2025中国电解水制氢设备出货规模及预测(MW)

资料来源:高工产研氢电研究所(GGII),2022年3月

为全面了解中国电解水制氢设备市场供求现状、技术路线、企业布局、未来前景等,高工产研氢电研究所(GGII)通过实地走访、电话调研、参考公开资料等,推出《中国电解水制氢设备市场调研报告(2021~2025年)》。报告共分八章,从相关概念界定、技术与标准、市场特征与驱动力、电解水制氢设备与下游应用、电解水制氢经济性、市场规模与竞争格局、重点企业分析、风险与建议等八个方面,为业内人士及投资机构提供全面的行业数据和分析报告。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

0755 26981898(717)

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 电解水制氢行业发展概述

第一节 氢气基本特点与电解水制氢应用优势分析

第二节 电解水制氢工作原理及主要技术路线分析

第三节 全球主要国家电解水制氢应用发展规划分析

第二章 中国电解水制氢设备行业发展特征及驱动力分析

第一节 中国电解水制氢设备行业发展驱动力分析

一、国家政策与法规

二、技术水平

三、成本与价格

四、产业配套与下游需求

第二节 中国电解水制氢设备产业发展阶段定义与产业链分析

一、中国电解水制氢设备产业发展阶段

二、中国电解水制氢设备产业链分析

第三章 中国电解水制氢设备成本竞争力现状及趋势分析

第一节 碱性电解水制氢设备成本现状及降本趋势

第二节 PEM电解水制氢设备成本现状及降本趋势

第三节 不同应用领域电解水制氢成本竞争力分析

第四章 中国电解水制氢设备市场发展现状分析

第一节 中国电解水制氢设备市场规模分析

第二节 中国电解水制氢设备市场竞争格局分析

第三节 中国电解水制氢设备市场发展痛点与趋势分析

第四节 可再生能源大规模普及趋势对电解水制氢设备的影响分析

第五章 中国电解水制氢设备下游应用领域需求分析

第一节 合成甲醇用氢现状及电解水制氢设备需求空间

第二节 钢铁冶炼用氢现状及电解水制氢设备需求空间

第三节 石油精炼用氢现状及电解水制氢设备需求空间

第四节 合成氨用氢现状及电解水制氢设备需求空间

第五节 燃料电池汽车用氢现状及电解水制氢设备需求空间

第六章 中国电解水制氢设备技术现状及发展趋势分析

第一节 中国电解水制氢设备主要技术路线及代表厂家

第二节 主流电解水制氢设备厂商产品技术水平对比

第三节 中国电解水制氢设备行业技术标准体系分析

第四节 中国电解水制氢设备技术未来发展趋势

第七章 中国电解水制氢行业代表企业分析

第八章 中国电解水制氢设备行业投资机会分析

第一节 中国电解水制氢设备产业发展前景分析

第二节 中国电解水制氢设备产业投资动态及投资特点分析

一、投资动态

二、投资特点

第三节 电解水制氢设备市场进入机会与风险分析

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: