6月28日晚,捷氢科技科创板IPO上市申请已获受理,上市进程向前迈进一大步。高工产研氢电研究所(GGII)结合高工氢电产业数据库,对招股说明书中披露的关键数字进行梳理和解读。

1、融资:计划募资10.6亿元投向4个项目

捷氢科技计划募资10.6亿元,投向四个募投项目。其中,1.1亿用于燃料电池生产建设项目,3.42亿用于燃料电池新产品产线建设项目,2.78亿用于研发中心升级建设项目,3.3亿用于补充流动资金项目。

捷氢科技科创板IPO募投项目(单位:万元)

资料来源:捷氢科技,2022年6月

公司选择的上市标准为《科创板上市规则》第二章2.1.2中规定的第(四)条,预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。2021年9月捷氢公司有限完成股权转让及增资后的估值为41.28亿元。

本次发行前公司总股本为73,714.29万股。在不考虑行使超额配售选择权的情况下,假设发行15,000万股,公司本次发行后总股本为88,714.29万股,发行完成后公开发行股份数占发行后总股本的比例为16.91%。

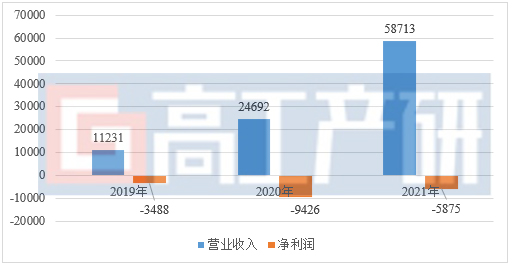

2、营收:最近三年营收年复合增长128.64%

最近三年,公司经营业绩保持稳健增长,营业收入分别为11,231.41万元、24,692.41万元和58,712.62万元,复合增长率达到128.64%。但报告期内,公司归属于母公司股东净利润分别为-3,487.81万元、-9,426.48万元和-5,875.03万元,尚未实现盈利。

2019-2021年捷氢科技营收及净利润(单位:万元)

资料来源:捷氢科技,GGII整理,2022年6月

3、研发:累计研发投入2.37亿元,63.68%的员工拥有研究生学历

公司拥有一支具备整车量产和燃料电池技术研发经验的高学历人才团队,截至2021年12月31日,公司员工总数223人,其中研发人员121名,占员工总人数的54.26%。同时,公司63.68%员工拥有研究生及以上学历,其中博士22人。公司特聘中国工程院院士1名作为企业发展战略顾问,研发及管理团队包含国务院特殊津贴专家1名,省级高层次人才6名。

最近三年,公司研发费用分别为2,938.95万元、9,476.35万元和11,249.08万元,累计研发费用为23,664.38万元,占公司总营收比例25.01%。截至2022.06.23,公司拥有101项授权专利,其中已授权发明专利62项,实用新型专利39 项。

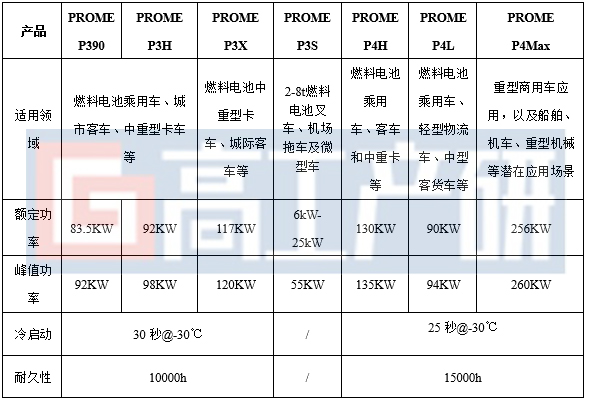

4、产品:电堆功率密度高达5.1KW/L,达到行业一流水平

公司的主要产品为自主研发的燃料电池电堆、系统、系统分总成以及储氢系统。其中,公司系统产品共有7款,覆盖燃料电池乘用车、客车、物流车和重卡等车型。系统产品主要性能参数介绍如下。

捷氢科技燃料电池系统产品介绍

资料来源:捷氢科技,GGII整理,2022年6月

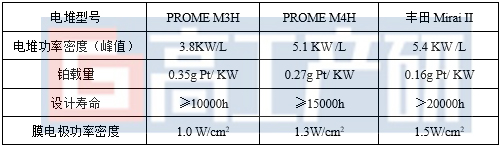

燃料电池电堆是燃料电池系统的核心部件,其技术水平决定了燃料电池系统性能、可靠性和寿命,是燃料电池企业技术先进性的体现。公司PROME M4燃料电池电堆平台产品在PROME M3基础上,从材料体系、结构设计、电堆集成、量产工艺和质量控制等多维度进行优化和迭代,实现功率密度、输出功率和使用寿命等显著提升,其峰值功率下燃料电池电堆体积功率密度提升至5.1kW/L,额定功率提升至163kW,产品性能参数达到国内一流水平,但与丰田Mirai II相比,在铂载量和耐久性等方面仍有提升空间。

捷氢科技主要电堆产品性能参数

资料来源:捷氢科技,公开资料,GGII整理,2022年6月

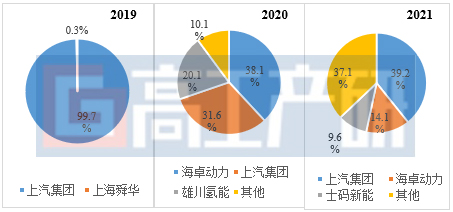

5、客户:前两大客户占公司近两年总营收的58.1%

2019-2021年,公司前五大客户销售收入分别占公司营业收入比例分别为100.00%、98.33%和77.51%,客户集中度较高。其中,2021年公司前五大客户分别为上汽集团(含控股子公司,下同)、海卓动力(含子公司)、士码新能源、氢蓝时代(含子公司)、深圳国氢。

公司前两大客户为上汽集团和海卓动力,2020-2021年销售收入占公司总营收的58.1%。随着公司核心产品不断得到市场认可以及公司积极探索全国市场,前五大客户的销售占比有所下降。

2019-2021捷氢科技TOP 3客户销售占比(%)

资料来源:捷氢科技,GGII整理,2022年6月

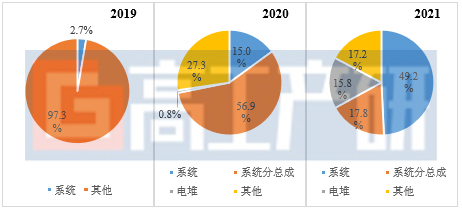

6、销售:系统及电堆销售占比超80%,2021年产品售价同比下降63%

公司主营业务收入由销售燃料电池电堆、系统、系统分总成、零部件和工程技术服务构成。2021年,公司系统(含分总成)及电堆产品销售占比合计达到82.8%。公司2019-2021年主营业务收入按产品类别的构成情况如下。

2019-2021年捷氢科技分产品类别销售占比(单位:%)

资料来源:捷氢科技,GGII整理,2022年6月

系统产品销售方面,2019-2021年,公司燃料电池系统产品分别销售3、42、716台,单台平均销售单价分别为100.00万元、87.97万元及40.34万元,产品毛利率分别为47.35%、35.93%和30.78%,呈现逐年下降趋势。

电堆方面,2020-2021年,公司燃料电池电堆销量分别为4台及470台,单台平均单价分别为52.13万元及19.66万元,电堆产品毛利率分别为36.10%及24.17%,呈下降趋势。

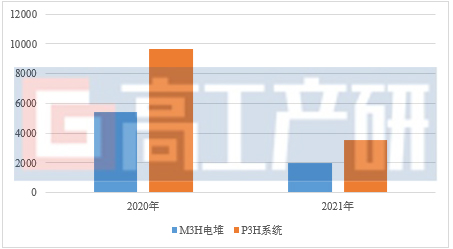

产品降本方面,公司燃料电池电堆核心部件膜电极在2021年实现了自主设计和量产,规模效应逐步释放,有效降低了产品成本。此外,公司积极拓展市场,并对部分客户采用具有竞争力的定价策略。同时,市场竞争态势加剧以及产品技术、生产工艺和行业供应链的日益成熟,公司燃料电池产品销售单价明显回落。

2020-2021年,捷氢科技系统和电堆产品单价分别下降63%和54%,降本效果显著。以M3H电堆及对应的P3H系统为例,2021年每KW功率单价同比2020年下降63%。

2020-2021年捷氢科技典型产品降本趋势(单位:元/KW)

资料来源:捷氢科技,GGII整理,2022年6月

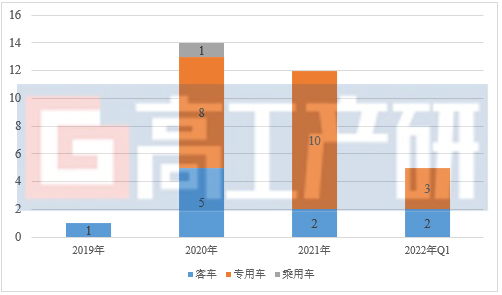

7、应用:累计配套32款车型,专用车占比66%

2019年至2022年3月31日,公司产品合计入选工信部《新能源汽车推广应用推荐车型目录》燃料电池汽车推荐车型达32款,产品覆盖物流车、客车、乘用车等。此外,捷氢科技还配套杭叉、合力两款燃料电池叉车。

捷氢科技2019-2022 Q1配套车型构成(单位:款)

资料来源:捷氢科技,GGII整理,2022年6月

8、财务:应收账款余额扩至5.7亿元,关联交易占比总体下降

应收账款方面,公司2019-2021年应收账款余额分别为0.00万元、14,474.15万元和57,026.57万元,应收账款余额占当年营业收入的比例分别为0.00%、58.62%和97.13%,占比逐年增长,主要受所处行业特点、商业模式和客户特点等因素所致。

现金流方面,2019-2021年公司经营活动产生的现金流净额分别为1,786.98万元、16,551.00万元和44,983.80万元。由于公司整体业务规模快速发展,应收账款余额逐年增加,研发投入力度持续加大,导致公司经营活动现金流量净额为负。

关联交易方面,2019-2021年公司向关联方经常性销售商品及提供劳务金额分别为11,197.45万元、7,814.01万元和25,848.47万元,占当期营业收入比例分别为99.70%、31.65%和44.03%,总体呈现下降的向好趋势。

数据及报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: