6月29日,国内氢能装备头部企业国富氢能正式递交招股说明书,成为继捷氢科技之后第4家冲击科创板IPO的氢能企业。高工产研氢电研究所(GGII)结合氢电产业数据库,对招股说明书中披露的关键数字进行梳理和解读。

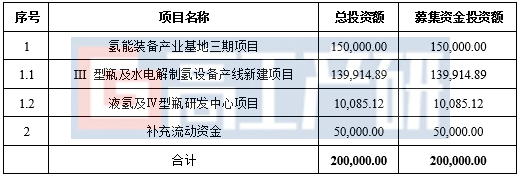

1、融资:募资总额20亿元,15亿元投向氢能装备项目

国富氢能本次募资总额为20亿元,其中15亿元用于氢能装备产业基地三期项目,包含新增年产 8 万支 III 型瓶和 500 套水电解制氢设备产能。另外5亿元用于补充流动资金项目。

国富氢能科创板IPO募投项目(单位:万元)

资料来源:国富氢能,2022年6月

公司选择的上市标准为《科创板上市规则》第二章2.1.2中规定的第(四)条,预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。2021年11月,稻禾投资3000万元增资国富氢能,投后估值为31.58亿元,公司2021年营收达到3.3亿元,符合上市标准。

本次发行前,发行人总股本为 90,044,488 股,本次拟公开发行人民币普通股不超过 3,010.00 万股,占发行后总股本的比例不低于 25%。

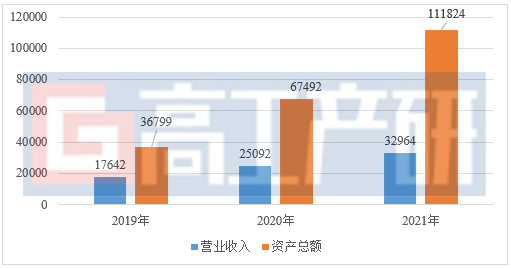

2、营收:最近三年营收年复合增长36.69%

最近三年,公司经营业绩保持稳健增长,营业收入分别为17,641.67万元、25,092.44万元和32,963.99万元,年复合增长率达到36.69%。与此同时,公司资产总额从36,798.77万元快速增长至111,824.30万元,资产负债率从51.07%降低至37.24%。但报告期内,公司尚未实现盈利,2019-2021年的净利润分别为-1,773.50 万元、-6,201.47万元和-6,577.38 万元,主要原因包括下游市场应用规模仍比较小、主要原材料价格上涨导致毛利下降,以及持续的研发投入等。

2019-2021年国富氢能营收及资产总额(单位:万元)

资料来源:国富氢能,GGII整理,2022年6月

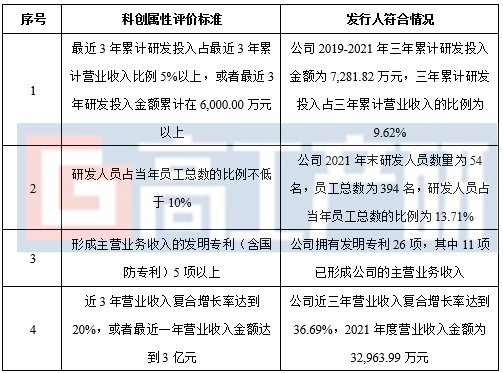

3、研发:2019-2021累计研发投入7282万元,拥有9项核心技术

最近三年,国富氢能累计研发投入达到7,281.82 万元,占同期总营收的比例为9.62%,符合科创板科创属性的四条标准要求。

国富氢能科创属性评价标准要求对照情况

资料来源:国富氢能,2022年6月

核心技术方面,目前公司拥有9 项核心技术,均运用于公司主要产品。

国富氢能核心技术介绍

资料来源:国富氢能,GGII整理,2022年6月

4、产品:成功研发1,000Nm³/H电解槽和10吨/天氢气液化装置

国富氢能主要产品为车载高压供氢系统、加氢站成套设备等。其中,车载高压供氢系统是燃料电池系统的关键子系统之一,是燃料电池汽车的能量存储单元,主要由 III 型储氢瓶组、管阀件、压力/温度传感器和控制系统等部分组成。车载高压储氢瓶是车载高压供氢系统的核心部件,成本占比超过 50%。国富氢能车载高压储氢瓶主要用于自身车载高压供氢系统的生产、销售,同时部分销售给亿华通、上海捷氢等客户。

加氢站成套设备由卸气操作柱、压缩机撬、顺序控制盘、加氢机、站控系统等多种设备组件构成。备按照建站形式的不同,可分为固定式加氢站成套设备和撬装式加氢站成套设备。

国富氢能主营产品介绍

资料来源:国富氢能,GGII整理,2022年6月

此外,国富氢能积极向氢能上游环节拓展,在氢制取环节,公司1,000Nm³/H 碱性水电解槽样机已成功下线,首套 10吨/天氢气液化装置已完成研制;在储氢、输氢领域,拥有低温液氢储运等核心技术,液氢罐箱已经完成研制,首台民用大型液氢储存容器也已经开工建设。

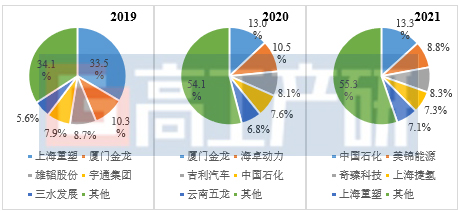

5、客户:前5大客户营收占比约45%,中国石化为第一大客户

2019-2021年,公司前五大客户销售收入分别占公司营业收入比例分别为65.89%、45.94%和44.73%,客户集中度较低,且呈现总体下降的良好趋势。

2019-2021国富氢能TOP 5客户销售占比(%)

资料来源:国富氢能,GGII整理,2022年6月

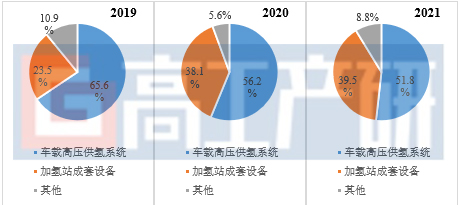

6、销售:主营产品销售占比超90%,产品价格受上游原材料影响较大

近三年来,国富氢能主营业务收入呈快速增长趋势,2019 年至 2021 年各期主营业务收入分别为 17,470.05 万元、24,849.24 万元和 32,866.89 万元,年复合增长率达 37.16%。公司主要产品为车载高压供氢系统和加氢站成套设备,两项销售收入合计占主营业务收入的比例平均超过 91%。公司2019-2021年主营业务收入按产品类别的构成情况如下。

2019-2021年国富氢能分产品类别销售占比(单位:%)

资料来源:国富氢能,GGII整理,2022年6月

车载高压供氢系统方面,2019-2021年公司分别销售1296、1124、1282套,单台平均销售单价分别为8.84万元、12.43万元及13.28万元,产品毛利率分别为16.16%、20.22%和9.9%。与车载储氢系统对应的,公司2019-2021车载储氢瓶分别销售5409、8042和10415个,销量数量年复合增长率达到38.76%。

加氢站成套设备方面,2019-2021年公司分别销售为7套、15套及23台,单台平均单价分别为586、632万元及564万元,其中2021年销售价格同比下降10.76%。产品毛利率方面,2019-2021年分别为13.71%、23.25%和10.37%,与车载供氢系统类似,受上游原材料上涨等原因影响,2021年毛利率下降明显。

产品降本方面, 目前公司车载高压供氢系统直接材料占比超过 88%,主要原材料为碳纤维、铝管、阀门和框架等;加氢站成套设备直接材料占比超过 84%,且呈增长趋势,主要原材料包括压缩机/压缩机撬、储氢罐/储氢瓶组、管阀件等。随着高端碳纤维、压缩机撬、管阀件等核心部件及原材料的逐步国产化和产能持续扩大,预期未来公司产品的直接材料成本占比将逐步下降,叠加技术进步及规模化生产效益,产品毛利有望得到改善。

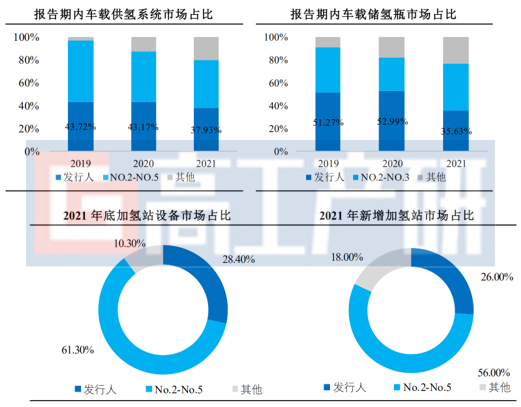

7、应用:两大主营业务市占率均位列国内第一

国富氢能生产制造的车载高压供氢系统、加氢站成套设备已实现规模化量产,长期供应国内主流的燃料电池系统集成厂商、整车厂商、能源公司、城市公交运营公司应用全面覆盖北京、上海、广东、河北、河南五大燃料电池汽车示范应用城市群。公司两大主营业务产品覆盖主要客户如下。

国富氢能主要服务客户

资料来源:国富氢能,2022年6月

根据高工产研氢电研究所(GGII) 数据,报告期内,国富氢能车载高压供氢系统出货量和加氢站成套设备出货量均位列行业第一。

国富氢能主营产品市场占有率(单位:%)

资料来源:国富氢能,2022年6月

8、财务:资产负债率下降至37.24%,但应收账款整体较高

关联交易方面,2019-2021年公司向关联方经常性销售商品及提供劳务金额分别为140.52 万元、1,471.59 万元和 1,147.57 万元,占各期营业成本的比例分别为 0.80%、5.86%和3.48%,占比较低。

应收账款方面,公司2019-2021年应收账款余额分别为16,019.02 万元、22,952.79 万元和36,097.33 万元,占营业收入的比例分别为 90.80%、91.47%和 109.51%。由于燃料电池汽车行业正处于快速发展阶段,下游客户的回款受自身财务、资金状况、审批流程等影响,公司应收账款余额整体较高。

资产负债率方面,公司资产负债率由2019年的51.07%降低至2021年的37.24%,资金风险大幅降低。由于报告期内公司尚未实现盈利,除通过引入外部投资机构解决扩大生产经营规模所需资金外,公司还通过短期借款满足日常运营资金需求,通过长期借款解决氢能装备产业基地项目的建设资金,公司资产负债率处于正常水平。2021 年,公司持续完成多轮股权融资优化资本结构,资产负债率相应下降。

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: