2022年6月,多家氢电头部企业纷纷申请IPO备受行业关注。6月28日、29日、30日,燃料电池、氢能装备和金属双极板领域的三家头部企业,捷氢科技、国富氢能、上海治臻先后递交招股说明书,向科创板上市发起冲刺。GGII从营收与盈利、融资估值与IPO市值、产品价格及降本驱动力、募投项目与行业发展趋势等维度,对上述公司招股说明书中披露的关键数字和信息进行对比分析,从氢电头部企业一窥行业的未来发展趋势。

(1)营收与盈利:营收连年增长但规模效益尚未显现,盈利维艰

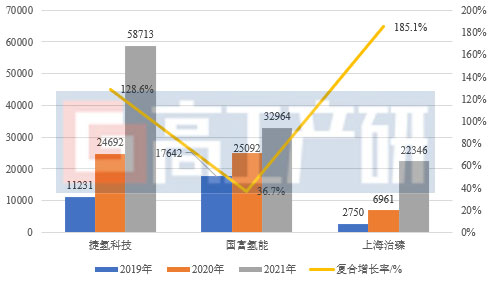

自2019年以来,国内氢能及燃料电池产业蓬勃发展,受益于中央及地方燃料电池汽车示范项目,随着电堆及系统国产化和加氢站基础设施产业的快速发展,捷氢科技、国富氢能、上海治臻作为相关领域的头部企业,营收连年快速增长。但除上海治臻在2021年实现盈利以外,其余两家尚处于亏损状态。其主要的原因是1)下游需求增长不及预期规模效益尚未显现;2)公司持续大量的研发投入;3)市场竞争加剧导致的毛利下降;4)补贴到账不及时;5)账款逾期及坏账等原因。上海治臻作为金属双极板龙头企业,具备技术及产能优势,2020-2021年在营收增长221%的前提下,产品毛利润仍能保持27.4%和28.7%的相对稳定,提升规模效益、保持较高的产品毛利率是实现盈利的不二法门。

2019-2021年公司营收及复合年均增长率(单元:万元,%)

数据来源:公开资料,高工产研氢电研究所(GGII)整理,2022年7月

(2)估值与市值:政策鼓励下,资本市场助力氢电行业发展

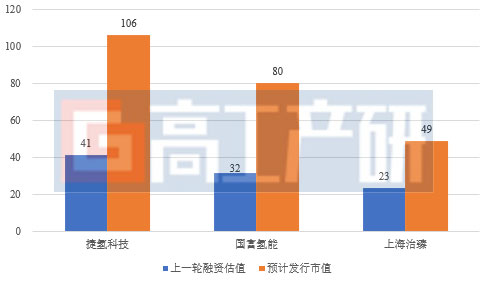

根据招股说明书,捷氢科技、国富氢能、上海治臻三家企业第一次融资或股权转让时间,均出现在2019年上半年。根据中汽协数据,2015-2019年,中国燃料电池汽车销量分别为10辆、629辆、1275辆、1527辆、2737辆,产销连年快速增长,销量年均复合增长率高达307%,国内氢能及燃料电池汽车产业出现第一波投资及发展热潮。而三家公司最新一轮融资均出现在2021年第四季度,正值五大燃料电池汽车示范群正式获批启动之时。

捷氢科技、国富氢能、上海治臻最新一轮股权融资估值分别为41亿元、32亿元和23亿元,若IPO申请顺利通过,预计三家公司正常发行市值将分别达到106亿元、80亿元和49亿元,股权增值率平均达到139.9%,可为投资者带来可观的收益。

公司上一轮估值及预计发行市值(单元:亿元)

数据来源:公开资料,高工产研氢电研究所(GGII)整理,2022年7月

(3)降本驱动力分析:国产化、规模化、技术降本

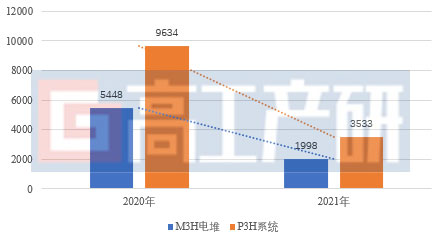

以捷氢科技M3H电堆和P3H系统降本为例,2021年两大产品价格均同比下降63%,与此同时,捷氢科技系统产品毛利率仅下降5.2%,公司保持较好的盈利能力。系统降本的主要驱动力在于膜电极和BOP。在电堆成本中,膜电极占比达到40%-45%,捷氢科技外购膜电极单价从2019年的1150元/片快速下降至2021年的466元/片,价格下降将近60%。与此同时,系统BOP的国产化不断渗透,其中捷氢科技的空气压缩机/氢气循环泵均价由2019年的7.7万元大幅下降至2021年的1.1万元,下降幅度高达85%以上。此外,双极板作为电堆中价值量仅次于膜电极的核心部件,降本效果也较为显著。

2020-2021年捷氢科技电堆及系统降本情况(单位:元/KW)

数据来源:捷氢科技,高工产研氢电研究所(GGII)测算整理,2022年7月

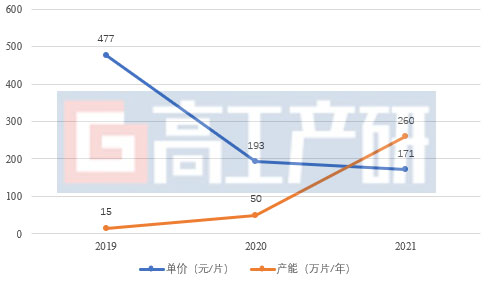

双极板成本占电堆的 20-40%左右,上海治臻作为国内头部双极板供应商,通过工艺优化和规模化制造效应,其金属双极板销售价格从2019年的477元/片大幅下降至2020年的193元/片,在2021年进一步下降至171元/片,同比2019年下降64%以上,有力推动了国产电堆的降本进程。其中,金属双极板非贵金属涂层开发成为制造降本的关键途径,目前上海治臻已在量产产品上应用非贵金属涂层技术,实现金属双极板成本下降的同时,进一步提高燃料电池的工作寿命至 1 万小时以上。

2019-2021年上海治臻金属双极板降本及扩产情况

数据来源:上海治臻,高工产研氢电研究所(GGII)整理,2022年7月

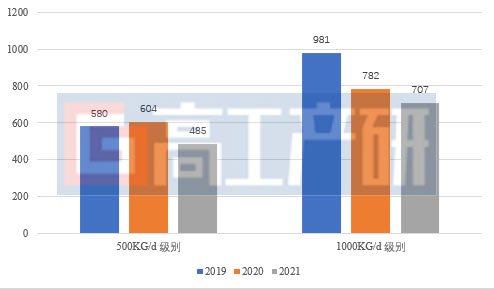

在氢能基础设施---加氢站建设方面,以国富氢能为代表的氢能装备企业,也积极降本提升加氢站投资建设的经济性。加氢站成套设备中,氢气压缩系统、加注系统、储氢系统等核心部件在加氢站成本中占多数,其中氢气压缩系统的成本随着生产规模由 10 套/年增加到 100 套/年时,总成本降低约 56%;加注系统生产规模由 10 套/年增加到 500 套/年,加氢系统总成本可降低 30%-35%。因此,加氢站的规模化建设将有效降低加氢站的建设成本,提高加氢站投建运营的经济回报。最近三年,国富氢能1000KG级别加氢站成套设备售价从981万元下降至707万元,下降28%;500KG级别成套设备从580万元下降至485万元,下降16.4%。随着压缩机撬、氢气管阀件等核心部件国产化不断渗透,叠加生产制造规模效应,加氢站成套设备仍有较大降本空间。

2019-2021年国富氢能加氢站成套设备降本情况(单位:万元/套)

数据来源:国富氢能,高工产研氢电研究所(GGII)整理,2022年7月

(4)募投项目行业发展趋势:从燃料电池汽车向上游氢能领域拓展

捷氢科技募投项目中,投资金额较大的为上海工厂产能(系统、电堆、膜电极)扩建,亮点是240万片膜电极新建产能,自建膜电极产能已成为众多燃料电池企业降本增效的选项。而子公司内蒙古捷氢燃料电池+储氢系统产能建设,通过快速响应市场需求,缩短交付周期,与上下游协同打造氢能源重卡产业链,服务鄂尔多斯氢能产业,并辐射西北地区。鄂尔多斯以煤闻名,同时是国家规划的黄河几字湾新能源基地,目前规划了2025/2030年氢燃料电池车辆分别达到5000/30000台的发展目标。此外,捷氢科技研发中心升级建设项目聚集下一代车用燃料电池技术开发和非道路用系统产品开发,2021年以来,非道路用系统产品成为众多燃料电池企业争先布局的方向。

捷氢、国富、治臻IPO募投项目汇总(单位:万元)

数据来源:招股说明书,高工产研氢电研究所(GGII)整理,2022年7月

国富氢能募投项目的亮点是500 套水电解制氢设备的新建产能,以及液氢和Ⅳ型瓶的研发项目。随着可再生能源制氢示范项目兴起和电解水制氢加氢一体站突破政策瓶颈快速发展,电解水制氢设备成为氢能上游投资的热点。而液氢和Ⅳ型瓶技术是氢能产业未来大规模应用和降本增效的重要路径,氢能储运体系向高密度、轻量化、低成本、多元化发展。

上海治臻募投项目重点是金属双极板扩建,从现有的260万片/年基础上新增1200万片/年,进一步发挥规模效应优势,降低成本,巩固市场优势竞争地位。此外,PEM电解槽用双极板成为公司下一步业务拓展的重点。PEM水电解具备响应速度快、反应效率高,有效响应风、光等能源间歇性、波动性等特点,发展前景看好。近两年,从燃料电池汽车应用向上游氢储能领域拓展,成为众多燃料电池及核心材料厂商提升营收和竞争力的发展思路。

数据及报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: