1、2022H1中国动力电池市场同比增长超150%,储能电池市场增速超预期

2022H1中国动力电池市场出货量同比增长超150%倍,出货量超200GWh,其中磷酸铁锂电池占比56%,三元动力电池电池占比44%。小动力以及数码电池市场出货不及预期,核心受上游矿产材料价格上涨导致电池原材料价格上涨,同时叠加疫情导致市场消费力下降。储能市场经过前期的订单积压,Q2迎来订单交付,储能市场预计同比增长超3倍,即使产品价格处于行业高位,但储能市场需求依然旺盛。

上半年,部分电池企业受终端零部件供应不足以及疫情周期性影响,导致产能建设出现放缓,但5月份后市场逐渐恢复,主流领域头部企业扩产及签约进展快,几个基地往往同时开工、同时进行招标。预计年底,动力电池领域新增产能将达到新高。

2、电池原料成本高企,市场终端需求两级分化,带动材料出货量同比分化

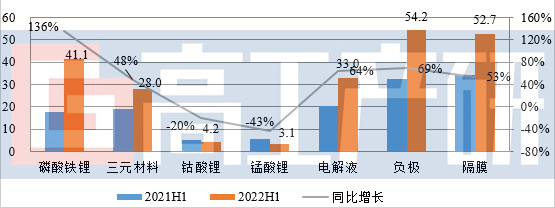

受动力及储能市场高速增长带动,2022H1中国三元及磷酸铁锂材料出货量同比增长48%、136%。据IDC数据显示,2022Q1中国手机销量同比下滑14.1%,全球手机销量下滑8.9%,同期全球平板电脑销量下滑3.9%,个人电脑销量下滑5.1%。据中国通信院数据显示,1-5月中国手机销量下滑27.1%。下游需求减少叠加材料价格上升因素,导致钴酸锂出货量同比下滑20%。锰酸锂材料由于碳酸锂材料价格上涨,导致产品价格同比增长超70%,市场对价格敏感,行业接受度下降,进而导致产品出货大幅下降。

负极、隔膜、电解液领域受全球新能源市场增长带动,2022H1负极、隔膜、电解液同比增长分别为69%、53%、64%。

2021H1、2022H1中国四大主材出货对比(万吨)

数据来源:高工产研锂电研究所(GGII),2022年7月

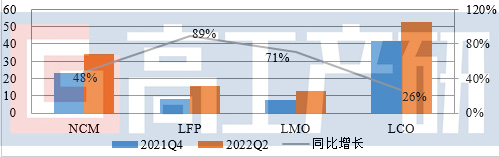

2022H1正极材料价格整体呈上升,铁锂、锰酸锂同比涨幅度超70%,三元涨幅超45%,钴酸锂涨幅超25%,核心原因为受Q2新能源汽车市场恢复,锂盐行业供需偏紧,进而推动锂盐价格上涨,其中碳酸锂、氢氧化锂价格上涨幅度均超100%。

2022年H1四大正极材料价格上升幅度(%)

数据来源:高工产研锂电研究所(GGII),2022年7月

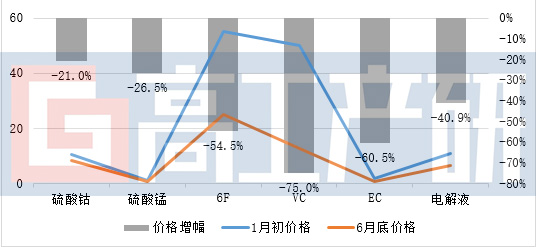

3、硫酸钴、硫酸锰、6F、VC价格大幅下滑,推动锂电池原料成本下降

受产能大幅释放影响,六氟磷酸锂产品市场均价由年初的55-58万元/吨跌至6月底的20-25万元/吨, VC产品市场均价由年初的45-50万元/吨跌至6月底的10-15万元/吨,导致电解液均价已下降至6-8万元/吨,对比年初12-14万元/吨的价格近乎腰斩。

同期降幅较大的材料还有硫酸钴、硫酸锰,价格下滑超20%,多种材料价格下滑共同推动锂电池原材料成本在Q2开始下降,GGII预计,随着更多材料新建产能的投放与供需关系缓解,2022H2锂电池原料成本有望进一步降低,电池厂盈利环境有望得到改善。

2022H1细分材料价格降幅(万元/吨,%)

数据来源:高工产研锂电研究所(GGII),2022年7月

4、2022H1负极材料两面承压,2022H2将面临价格下跌

负极用石油焦(含硫量0.5%)在年初价格约0.5-0.7万元/吨,截至2022年6月底已突破1万元/吨,同期煅后油系针状焦从1-1.2万元/吨上涨至1.4-1.55万元/吨,而负极价格涨幅不足10%。负极涨价主要集中于Q1,Q2受疫情影响,4、5月份下游需求放缓,导致负极材料成本转嫁能力不足。

GGII预计Q2、Q3石墨化合计投产产能超30万吨/年,叠加产线调试、爬坡等因素,预计Q4将完全达产。因此,2022H2负极材料市场将面临供求逐步过剩,价格下跌。

5、电池企业降本趋势明显,干法隔膜市场占比有望提升

截至2022年6月底,12、14μ干法隔膜价格在0.6-0.7元/平,7、9、12μ湿法隔膜在1.3-1.5元/平,湿法隔膜普遍采用涂覆工艺,导致使用成本超2.2元/平。下游电池厂受锂盐等价格高企影响,降本压力增大,目前动力、储能等多家企业已在加速干法隔膜的技术应用。预计2022H2干法隔膜市场占比有望上升。

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: