储能作为支撑新型电力系统的“新基建”,2022年H1延续了2021年的迅猛增长势头。东欧地区地缘冲突导致海外能源通胀,叠加国内风光储与独立储能投资需求持续落地,助推国内储能系统与电池实现翻倍增长。据GGII半年度调研统计,2022年H1不少企业产品出货量已超2021全年水平,部分企业甚至完成去年2倍以上的出货量。与此同时,电池材料紧缺、电池成本高企、国内储能项目营收难以形成稳定预期等问题也日益凸显。

装机规模及技术路线

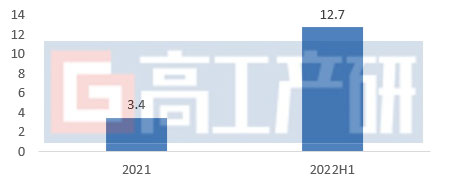

GGII储能项目库数据显示,2022年H1新型储能新增装机量达到12.7GW,是2021年全年3.4GW的3.7倍。装机高速增长的主要原因Wie:1)2022年H1国内风电装机规模符合预期,光伏继续超预期增长,国家能源局披露2022年1-5月,全国光伏发电新增装机2371万千瓦,同比增幅为139%。风光装机持续增长带动发电侧可再生能源配储需求爆发;2)2021年国内部分独立储能电站项目从施工调试到正式装机运行集中在2022年上半年释放;3)整县推进、分布式光伏爆发叠加华东、华南地区部分省市对储能项目的补贴政策刺激,工商业储能项目投资在H1迎来一波高潮期。

2021-2022H1国内新型储能新增装机量(GW)

注:新型储能是除抽水蓄能外的储能技术,目前常见的为锂电池储能、压缩空气、液流和铅蓄电池储能等路线。

数据来源:高工产研新能源研究所(GGII),2022年7月

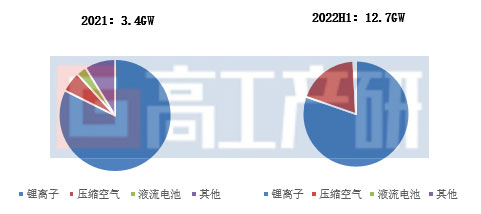

从具体技术路线看,锂离子电池凭借完善的产业配套、循环寿命长、建设工期短、转化效率高等优势,成为2022年H1新型储能的主流技术路线,新增装机10.2GW。与此同时,压缩空气、液流电池等非锂离子技术路线在碳酸锂等上游原材料暴涨,储能锂电池产能紧缺的背景下也迎来发展新机遇,2022年H1非锂离子电池技术装机接近2.5GW。

整体来看,压缩空气、液流电池等长时储能技术在国内已进入示范阶段,目前产业基数小,但规划定位高,整体扩产规模大。预计2022年H2国内压缩空气、液流等长时储能技术装机规模将远高于2022年H1。尽管如此,考虑到压缩空气、液流电池等技术路线仍然存在初始投资成本过高、产业配套不成熟、系统综合效率低、地理位置受限等缺陷,在可预见的5-10年仍只会作为锂离子储能的补充,难以冲击锂离子储能新型储能的主流地位。

2021与2022年H1新增装机技术路线占比

数据来源:高工产研新能源研究所(GGII),2022年7月

2021-2022年国内压缩空气和液流电池投资项目(部分)

数据来源:高工产研新能源研究所(GGII),2022年7月

锂电池出货量及各应用领域表现

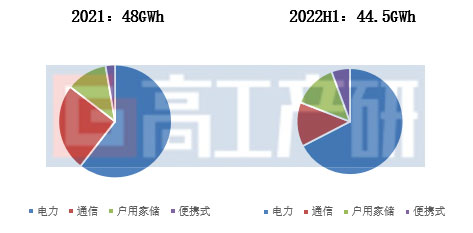

根据GGII半年度调研统计,2022年H1储能锂电池出货量达到44.5GWh,整体规模已接近2021年全年水平。其中电力储能占比超60%,户用家储和便携式储能表现超乎预期,通信储能出货节奏相对平缓。

电力储能方面,2022年H1电芯出货达到30GWh。市场主要集中在两大块,一个是国内共享储能建设+风光配储需求持续爆发下,中广核、华能集团等国内头部投资业持续加大对储能电芯及系统的采购规模,GWh的储能采购订单层出不穷;另一个是美国ITC退税补贴、日本光伏FIT转变为FIP政策鼓励、能源危机下储能项目经济性进一步提升。宁德时代、比亚迪和亿纬锂能等第一梯队电芯厂经过2021年的渠道建设和客户认证,其电芯出货正加速释放释放。

户用家储方面,国内户用家储出货达到6GWh,基本出口海外市场。俄乌危机刺激欧洲光伏+家储装机大爆发:2022年1-5月仅德国就有超10万台装机,意大利、西班牙和东欧户用家储装机H1基本处于供不应求状态。再加上全球能源危机使得户用家储项目经济性进一步凸显,带动户用家储成为上半年储能最火热的赛道之一。

便携式储能方面,产业基数小,华为、小米、传音等巨头陆续布局,刺激资本大幅注入产业。此外,发达市场户外运动+欠发达地区柴油机替代需求,无论是欧美等传统发达国家还是广大亚非拉国家对便携式储能都存在大量的需求。

全年看,GGII预计便携式、户用家储和电力储能锂电池出货规模均有望实现1~3倍增长。值得注意的是,储能市场的火热发展也吸引了更多新进入者加入,尤其是户用家储和便携式赛道,成为新进入者布局的重点,2022年H2储能赛道预计会更加拥挤。

2021年和2022年H1各领域储能电池出货结构(含出口)

注:电力储能包括发电侧、电网侧和工商业侧储能项目。

数据来源:高工产研新能源研究所(GGII),2022年7月

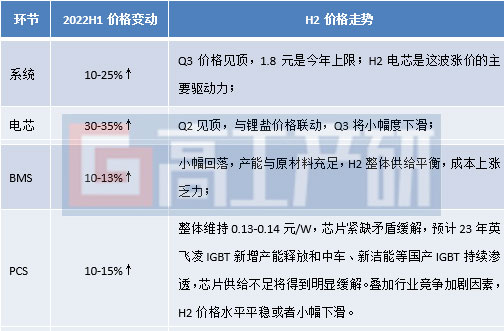

产业链成本价格

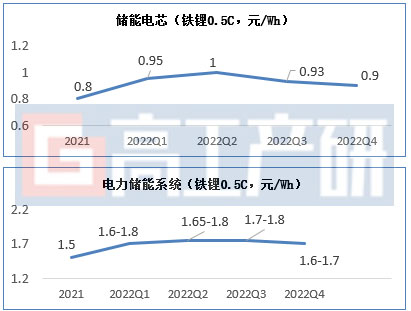

2022年H1储能产业链各环节价格均处于上升状态,目前系统端(电池系统+PCS,0.5C充放规格)的中标均价已达到1.6-1.8元/Wh,其中价格上涨最大的驱动力来自储能锂电芯。2022年H1储能电芯采购价格已经从去年年底的0.8-0.9元/Wh,攀升至今年H1的0.9-1.1元/Wh。

由于电芯价格与上游碳酸锂价格联动,而下半年全球碳酸锂供需关系难以出现大的逆转,GGII预计下半年储能电芯和系统价格出现大幅下降概率较小,但随着其他材料开始逐步下降,预计Q3开始电芯价格有望小幅下降。储能电芯和储能系统价格H2整体将处于0.8-1元/Wh和1.6-1.7元/Wh的区间。

2022年H1国内储能产业链价格变动及H2走势预测

数据来源:高工产研新能源研究所(GGII),2022年7月

2022年储能电芯及系统环节价格走势

数据来源:高工产研新能源研究所(GGII),2022年7月

商业模式痛点

2022年H1,国内储能市场仍存在劣币驱逐良币的现象:相当部分业主基于成本考虑一味选择成本更低的系统,重视初始投资成本而非度电成本。背后的根源还是在于项目实际落地的商业模式尚不成熟,具体表现在:1)各地示范项目收益方式与标准无法明确,如电站参与容量补偿收费标准多变,导致投资者无法形成稳定预期;2)储能设施征用时间数过少,相当部分独立储能电站无法保证每天一充一放的水平,导致参与电力市场交易的收益不如预期;3)新能源容量租赁、销售电力现货收入水平有限,国内项目经济性难以与北美、欧洲等成熟市场媲美。

尽管如此,2022年上半年国内储能商业模式相比以往仍向前迈进一大步。主要体现在两个方面:一是山东、山西等省份电力现货市场试点在稳步推进,青海共享储能等具备中国特色的储能商业模式正不断涌现;二是H1国家陆续出台相关顶层设计,鼓励以配建形式存在的新型储能,通过技术改造转为独立储能项目,同时鼓励探索统一储能主体按照部分容量独立、联合两种方式同时参与的市场模式,为下半年储能项目收益的提升提供更多的探索思路。

储能产业链各环节核心痛点及矛盾

数据来源:高工产研新能源研究所(GGII),2022年7月

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: