8月29日晚,亿华通披露2022年半年报,作为国内燃料电池第一股,亿华通的市场表现备受行业及资本关注。高工产研氢电研究所(GGII)结合氢电产业数据库,从营收、研发投入和市场拓展等方面对亿华通半年报中披露的部分核心信息进行梳理和解读。

行业发展背景 :2022H1国内燃料电池汽车销量同比大幅增长119.9%

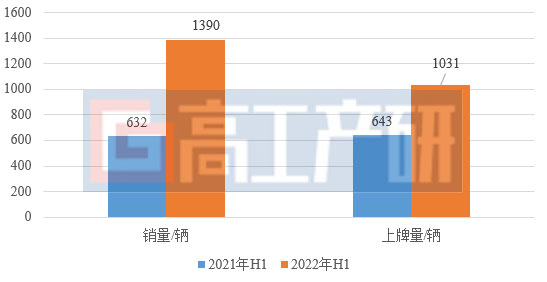

高工产研氢电研究所《中国燃料电池汽车月度数据库》显示,2022上半年累计上险销量达到1031辆,同比2021年上半年增长60.3%。虽然受到疫情、宏观经济等不利因素影响,在示范城市群政策的带动下,国内燃料电池汽车产销量显著增长。根据中国汽车工业协会公开数据, 2022年1-6月国内实现燃料电池汽车销量1390辆,相比去年同期增长119.9%,产量大于上牌量,为即将启动的城市群示范项目蓄势,预计下半年燃料电池汽车上牌数量将有明显放量。

2022年上半年国内燃料电池汽车销量(单位:辆)

资料来源:中汽协、交强险数据,高工产研氢电研究所(GGII)整理,2022年8月

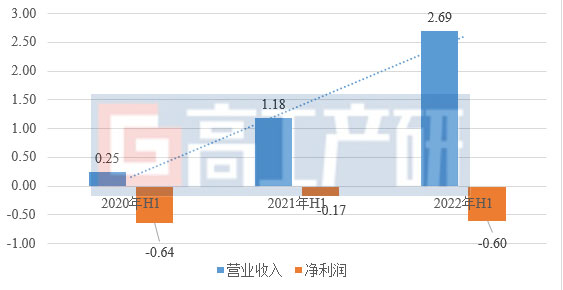

1、营收及盈利:增收不增利,经营现金流明显改善

2022年上半年,亿华通实现营业收入2.69亿元,同比大幅增长128.5%,净利润-0.60亿元,同比减少0.43亿元。主要受益于北京冬奥会和京津冀示范城市群项目,亿华通系统出货量显著增长。与此同时,由于研发投入增加、老旧燃料电池产品因不适用市场需求进行计提减值,公司持续亏损。但通过加大应收账款的回款力度,上半年公司销售商品、提供劳务收到的现金同比增加1.45亿元,经营活动产生的现金流量净额同比增加了0.84亿元,现金流情况得到改善。充沛的现金流,是保障燃料电池企业穿越四年“以奖代补”示范期迎接商业化的第一要务。

2020-2022亿华通上半年营收及净利润(单位:亿元)

资料来源:亿华通,高工产研氢电研究所(GGII)整理,2022年8月

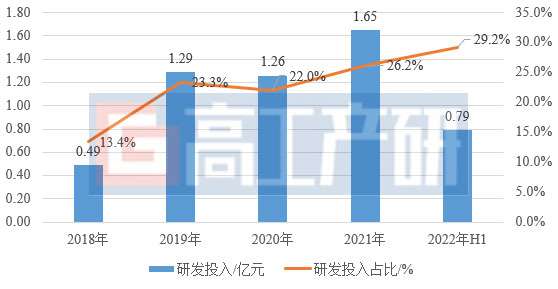

2、研发投入:累计研发投入5.48亿元,授权专利达到594项

2018年至2022年H1,亿华通研发投入累计达到5.48亿元,研发占比均值高达22.8%,且呈现连年增长的趋势。与此同时,公司研发人员数量由2018年的132人增长至本期末的270人,研发人员占比达到30.72%,且研发人员中硕士以上学历占比在45.9%以上,为未来快速发展积累了较为充足的人才储备。截至2022.06,公司拥有594项授权专利,其中已授权发明专利211项,实用新型专利362 项,专利数量业内领先。

2020-202H1 亿华通研发投入及净利润(单位:亿元)

资料来源:亿华通,高工产研氢电研究所(GGII)整理,2022年8月

目前亿华通共有在研项目17个,预计总投资规模达到3.25亿元,其中TOP5项目金额占比超过80%,主要从大功率系统产品、基础研究及测试能力提升、电堆产品应用拓展、国产质子交换膜导入、氢储能发电产品开发几方面进行重点攻克。

2022年H1亿华通重点在研项目情况

资料来源:亿华通,高工产研氢电研究所(GGII)整理,2022年8月

3、市场拓展:从客车拓展至冷链运输、环卫及重卡等多场景

在市场方面,亿华通目前重点围绕燃料电池示范城市群及潜力城市进行开发,在北京、张家口、上海、成都、郑州及淄博等城市进行业务拓展。2022年上半年,公司首次实现31吨自卸车、49吨牵引车的批量示范,将产品应用场景进一步拓展至冷链运输、环卫及重卡等多场景。

根据高工产研氢电研究所《中国燃料电池汽车月度数据库》,2022年上半年亿华通配套的燃料电池汽车上牌量达到238辆,占同期国内总上牌量的23.1%,且平均装机系统功率达到102KW。分车型来看,客车占比由2021年同期的100%大幅下降至不足30%;专用车中冷藏车占比最大,燃料电池自卸汽车和半挂牵引车两种商用重卡车型首次批量示范,数量占比将近30%。

亿华通配套2022上半年上牌车型数量占比

资料来源:交强险数据,高工产研氢电研究所(GGII)整理,2022年8月

目前燃料电池汽车行业处于商业化初期阶段,尚未形成规模效应,综合成本较高,行业发展主要依赖政策驱动。但从应用场景看,国内燃料电池汽车已由前期单一的公交领域向环卫、城市物流配送、冷链运输、渣土运输、大宗货物等多场景示范应用转变。此外,亿华通还启动了叉车、船舶、固定电源新应用拓展的开发。

除了进一步拓展应用场景,公司在资本市场也在积极拓宽融资渠道。8月1日,亿华通再次向港交所递交招股书,拟在香港主板挂牌上市。燃料电池产业属于资本密集型产业,充足的现金流,有助于公司提升技术实力、扩大产能并进行氢能产业链上下游投资等。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: