碳中和目标提出引爆储能赛道,行业投资热度显著上升

根据GGII初步统计,2017年9月以前成立的储能相关企业数量不到1万家,而过去一年(2021.9-2022.9)新成立的储能相关企业数量已达到30057家。新设企业数量暴涨背后反映出全球储能市场火热。

首先,2020年来欧美、日韩和中国等世界主要经济体先后提出减排规划,持续加码本国低碳产业投资,风光发电比例提升带动配储需求快速增长。

其次,2022年以来全球能源通胀叠加东欧地缘冲突导致用户侧储能投资经济性显著改善,企业和居民消费者购置储能产品急迫性增强。

在此背景下,众多国家和社会资金积极涌入,从事储能项目投资、电站运营和设备零部件生产的相关企业数量剧增。

储能产业链存续企业新增数量情况(家)

注:本文储能相关企业包括储能全产业链相关企业,涵盖储能系统及上游零部件、材料,储能工程设计、储能技术服务、储能项目投资运营等环节,下同。

数据来源:天眼查,高工产研新能源研究所(GGII)整理,2022年9月

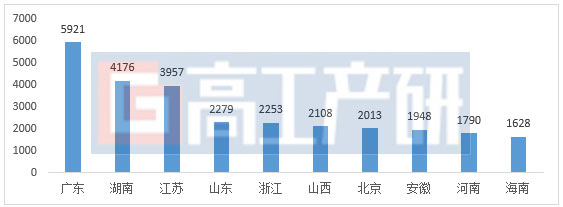

地域分布看,广东和华东地区储能产业集聚效应最为明显。GGII选取2018年以后设立的储能企业为样本,合计45551家。其中广东企业数量5921家,占比达13%,单省企业数量位居全国第一。其次是华东江苏、山东、浙江、安徽四省储能企业数量合计10437家,占比达23%。广东和华东地区储能产业聚集效应明显的原因主要有:

1)国内储能产品出口占比超50%以上,沿海交通发达,便于海外订单出口;

2)华东和广东地区经济活动发达,社会用电量大,市场广阔,且技术人才集聚,企业靠近终端需求和人才聚集地;

3)上述地区电池、电子元器件、电力调度等产业配套完善,生产成本更低。

此外,广东户用家储和便携式储能产业优势最为突出。能源通胀引发的居民电费支出高涨造成近两年来户用家储和便携式储能行业的火爆。凭借成熟的电子3C供应配套和出口贸易优势,广东成为国内最大的户用家储和便携式储能产业中心。以便携式储能为例,2018年后广东成立的便携式储能企业数量达到153家,全国占比达到35%,代表企业华宝新能、正浩和德兰明海均为国际知名品牌。

2018年后成立储能企业所在省份分布情况top10

数据来源:天眼查,高工产研新能源研究所(GGII)整理,2022年9月

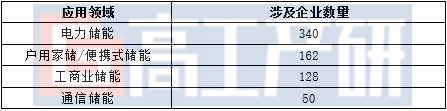

GGII综合考虑产能、经营规模、品牌可融资性等因素,重点监控的储能企业合计491个。其中电力储能和家储/便携式储能最为火热,涉及企业分别为340个和162个,工商业储能涉及业务企业为128个。工商业储能赛道拥挤度和市场曝光度整体不高,但未来2年市场有望迎来新一波装机潮。其主要驱动力包括:

1)国内十四五处于新型电力系统构建转型期,限电事件中短期难以消除,同时大工业电价差拉大趋势明显,用户侧储能参与需求侧响应市场机制逐步成熟,工商业储投资收益持续改善;

2)麒麟电池等高倍率电池装机加速,汽车快充、超充站建设数量上升,对台区电网容量造成巨大挑战,需要通过光储充检满足电网扩容要求;工商业储能柜有望结合充电桩和光伏板大规模推广;

3)海外缺电人口超7亿人,北美、非洲、南亚和东南亚等地区工业电价差大,电价市场化程度高,微电网+工商业储需求旺盛,海外市场已具备大规模推广工商业储能的条件。

GGII重点监控储能企业业务领域涉及分类

数据来源:高工产研新能源研究所(GGII),2022年9月

实际上,新工商业储能品牌不断涌入,逐渐与老玩家形成共舞局面。现阶段,规模较大的工商业储能企业包括时代星云、沃太能源、奇点能源等。其中时代星云依托母公司宁德时代和星云股份的产业赋能,已经具备全产业链整合能力以及工商业储能、移动储能、光储充检等全系列产品供应能力。当前各企业的竞争壁垒尚不明显,未来新进入者可以通过资本融资、差异化市场开发、销售渠道和品牌建设等来实现弯道超车。

2021年以来工商业储能品牌投融资案例(部分)

数据来源:高工产研新能源研究所(GGII),2022年9月

数据范围说明

●本报告数据以中国大陆地区数据为主,部分涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目录(向上滑动阅览)

第一章 工商业储能产品定义及产业链分析

第一节 工商业储能产品定义及主要分类

第二节 工商业储能产品产业链介绍

一、上游电芯/BMS/PCS/EMS环节

二、中游电池系统及系统集成商环节

三、下游安装商及售后环节

第二章 工商业储能应用终端客户及渠道布局分析

第一节 中国主要工商业储能发展区域及城市分析

第二节 工商业储能终端客户分类及诉求分析

第三节 工商业储能典型终端客户应用分析

第四节 工商业储能渠道布局建设分析

第三章 工商业储能市场发展分析

第一节 工商业储能市场规模及发展驱动力

第二节 工商业储能市场发展特征

第三节 工商业储能投资运营模式、销售渠道与售后模式介绍

第四节 工商业储能产品出厂及终端价格水平分析

第四章 工商业储能市场竞争分析

第一节 工商业储能市场行业壁垒及竞争要素分析

第二节 工商业储能市场竞争格局分析

第三节 工商业储能市场竞争特征及趋势预判

第四节 工商业储能潜在进入企业分析

第五章 工商业储能产品与技术分析

第一节 工商业储能产品认证体系及认证要求

第二节 工商业储能产品应用工况及性能要求分析

第三节 工商业储能产品典型架构介绍

第四节 工商业储能技术发展趋势

一、电芯材料体系(锂离子/钠离子/锰铁锂等)

二、PCS技术路线

三、热管理技术

四、物联网监控平台技术

第六章 工商业储能主要企业分析

第七章 工商业储能行业投资分析

第一节 工商业储能市场规模预测

第二节 工商业储能投资机会分析

第三节 投资风险及建议

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: