根据高工产研氢电研究所(GGII)《燃料电池汽车数据库》,国家首批燃料电池汽车示范城市群启动第一年(2021.08-2022.08),国内总上牌销量为3195辆,同比2020.08-2021.08大幅增长121%,示范群政策带动效应明显。同期,国内“3+2”示范群城市合计上牌销量为2295辆(剔除重复),其中“北上广”三大示范群上牌销量为2069辆,占比高达90.2%。河北及河南作为第2批进入示范群的地区,示范启动较晚,氢车投放进度有待加快。

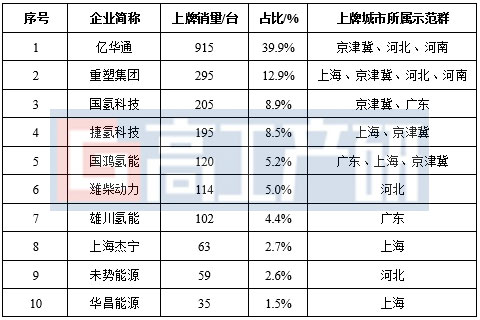

据GGII统计,2021年8月至2022年8月,按上牌口径计算,中国氢燃料电池汽车系统装机功率达到207.87 MW,装机台数TOP 10系统厂商排名如下。

示范期第1年燃料电池系统厂商装机量排行TOP 10

备注:所有子公司均归整到控股股东口径,例如潍柴动力包含苏州弗尔赛,未势能源含上燃动力。

数据来源:高工产研氢电研究所(GGII),2022年9月

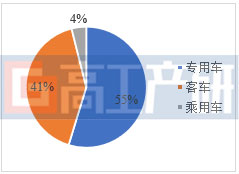

从系统厂商配套车型来看,专用车最多,占比约55%,多达63%的专用车车型为重卡,其次主要是冷藏车型,燃料电池车型在长续航和耐低温等方面优势凸显。客车数量占比为约41%,基本为地方政府订单,受益于北京冬奥会,高达72.8%的客车数量投运在北京和张家口。从客车及专用车订单来源来看,剔除冬奥会因素,纯政府订单呈现下降趋势,市场化订单增多,资本市场的力量在增强。乘用车数量占比约4%,在时隔4年之后,再度出现十台级以上的批量示范。

2021.08-2022.08国内燃料电池汽车上牌车型占比

数据来源:GGII《燃料电池汽车数据库》,2022年9月

从系统厂商落地区域来看,装机量TOP 5厂商均参与2个及以上的示范城市群,以多点布局的形式尽可能获取地方订单,扩大营收规模。据GGII统计,示范期首年,国内共有39家系统厂商有上牌装机销量,若将子公司归整为控股股东口径,则共有25家系统厂商有机会分享至多7亿元的国奖。

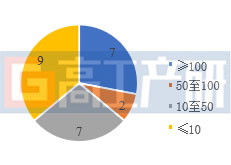

2021.08-2022.08国内燃料电池系统厂商上牌装机数量分布

数据来源: 高工产研氢电研究所(GGII),2022年9月

从系统厂商装机数量来看,超过100台的仅有7家,TOP 7厂商市占率高达84.8%,市场集中度较高,头部企业在示范群获取订单方面具备较大优势。剩余系统厂商中,有9家企业装机数量不足10台,64%的企业装机数量不足50台。对于腰部及尾部系统企业而言,积极争取示范群之外的上车机会显得尤为重要。

值得一提的是,博世(含博世氢动力和博世汽车系统)及丰田(TOYOTA MOTOR),首次作为独立系统厂商在国内实现上车,在京津冀群及上海群均有车辆投放。即使难以拿到中央财政补贴,外资企业以实际行动看好中国燃料电池汽车产业发展。此外,由于河北、河南示范群第一年尚未到期,未来四个月,随着“北上广”示范期第二年度启动,河北河南进入首年度收尾,国内燃料电池汽车市场有望再现年底“冲量”现象。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

报告订购咨询:

邮箱:research1@gaogong123.com

电话:0755-26981898-717

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

目 录

第一章 氢燃料电池行业概述

第一节 氢燃料电池介绍

一、燃料电池分类

二、氢燃料电池工作原理

三、氢燃料电池构成

第二节 氢燃料电池产业链分析

一、氢燃料电池电堆

二、氢燃料电池系统辅件(BOP)

三、氢燃料电池下游应用

第三节 氢燃料电池行业发展特点分析

一、技术特点

二、市场特点

第二章 中国氢燃料电池产品发展现状分析

第一节 中国氢燃料电池产品技术现状及发展趋势

一、产品性能

二、发展趋势

第二节 氢燃料电池系统成本结构分析

第三节 氢燃料电池系统价格趋势及降本路径

一、价格趋势

二、降本路径

第三章 中国氢燃料电池市场发展现状分析

第一节 中国氢燃料电池市场规模分析

一、车用氢燃料电池市场规模分析

二、非车用氢燃料电池市场规模分析

第二节 氢燃料电池市场竞争格局分析

一、全球氢燃料电池市场竞争格局分析

二、中国氢燃料电池市场竞争格局分析

第三节 中国氢燃料电池系统发展前景分析

一、车用领域

二、非车用领域

第四节 中国氢燃料电池行业发展瓶颈分析

第四章 中国氢燃料电池下游应用市场规模及预测

第一节 中国氢燃料电池汽车市场规模及预测

一、燃料电池客车

二、燃料电池专用车

三、燃料电池乘用车

第二节 中国非车用氢燃料电池应用市场规模及预测

一、燃料电池叉车

二、燃料电池电站(氢储能发电及热电联供)

三、氢燃料电池无人机

四、其他领域应用

第五章 全球氢燃料电池系统核心企业分析

第一节 海外氢燃料电池行业头部企业分析

一、丰田汽车

二、现代汽车

三、本田汽车

四、巴拉德

五、Plug Power

第二节 氢燃料电池系统企业

一、亿华通

二、重塑科技

三、捷氢科技

四、雄韬股份

五、氢途科技

第六章 中国氢燃料电池行业投资机会分析

第一节 中国氢燃料电池系统投资动态及投资特点分析

一、投资动态

二、投融资特点

第二节 中国氢燃料电池系统市场进入机会分析

一、发展阶段分析

二、动力系统进入机会分析

第三节 中国氢燃料电池系统投资建议与风险分析

一、投资建议

二、投资风险分析

报告订购咨询

报告订购咨询如果您有任何报告需求或建议,请联系我们: